قال خبراء تمويل إن العديد من البنوك وشركات التمويل في هذه الآونة تسعى إلى الاستفادة من نمو سوق الوحدات السكنية ذات الأسعار المعقولة، في ظل عوامل منها ارتفاع الطلب على تلك الوحدات إلى أكثر من 80% من إجمالي الطلب في سوق عقارات دبي، وتوجه المزيد من شركات التطوير العقاري الكبرى لإطلاق مشاريع سكنية تستهدف أصحاب الدخل المتوسط.

وأضافوا أن البنوك باتت تسهّل اشتراطات تمويل الشقق المتوسطة الجاهزة للتسليم، ولكن من دون الإخلال بسقف التمويل الذي أقره المصرف المركزي في أكتوبر 2013، الذي ساهم إلى حد كبير في عودة الانتعاش إلى السوق العقاري في الدولة، مشيرين إلى إمكانية انخفاض تكاليف السكن بنسبة 30٪ سنوياً في حال شراء العقارات المتوسطة بدلا من استئجارها.

نمو الطلب

وقال شاكر زينل، الرئيس الإقليمي للفروع في المشرق إن طلب أصحاب الدخل المتوسط على تمويل العقارات ذات الأسعار المعقولة في المشرق شهد نمواً بنسبة تقارب 20% نهاية أبريل الماضي بالمقارنة مع نفس الفترة من العام الماضي.

وعرّف زينل أصحاب الدخل المتوسط بأنهم أصحاب المداخيل التي لا تقل عن 15 ألف درهم شهرياً، في حين قال إن الشقق السكنية ذات الأسعار المعقولة تتراوح أسعارها من 400 ألف درهم إلى مليون درهم.

وأضاف زينل أن مرونة دفعات الشقق التي تتطلبها شركات التطوير العقاري السكنية في هذه الفئة كانت من أهم أسباب نمو الطلب على تمويل تلك الشقق، إضافة إلى ارتفاع الأجور السكنية.

وأوضح زينل: «إن البنوك لا تمول المشاريع التي هي قيد التطوير ما لم يتم إنجاز 50% من المشروع، وهذا أمر تتفهه شركات التطوير، التي باتت تطلب من المستثمر أو الذي يرغب في اقتناء شقة بتوفير قسم صغير من سعر الشقة يتراوح من 5-10% إلى حين تنفيذ 50% مثلاً من المشروع..

وهذا يسهل عملية حصول العميل على تمويل من البنوك يكمل به ما تبقى من سعر الشقة. وأعتقد أن هذا الترتيب ساعد المزيد من أصحاب الدخل المحدود على امتلاك شقة، بعد أن كان ذلك أمراً صعب المنال.

وأضاف: يوفر طرح العقارات ذات الأسعار المعقولة فرصة لأصحاب الدخل المحدود لامتلاك شقة، بدلاً من دفع الإيجار السنوي، فامتلاك شقة تكلفتها 600 ألف درهم هو أمر ممكن في غضون ثمان سنوات بالنسبة لشخص يدفع إيجارا سنويا لشقته بقيمة 80 ألف درهم.

وأضاف أن سقف التمويل العقاري الذي يسمح بتمويل 80 % والوافدين 75 % من قيمة العقار الأول كحد أقصى، بالنسبة للعقارات السكنية التي تقل قيمتها عن خمسة ملايين درهم، ساهم إلى حد كبير في استقرار سوق في العقارات في الدولة.

عنوان المرحلة

من جانبه قال الدكتور محمود عبد العال الرئيس التنفيذي للشركة الإسلامية للتمويل “آفاق” إن الاستثمار في الشقق المتوسطة هو عنوان المرحلة في السوق العقاري. وأضاف: إن السوق العقاري في الإمارات يشهد توجها نحو الوحدات السكنية المتوسطة في ظل الطلب المرتفع على هذا النوع من الوحدات الذي تراوح بين 80% و90% من إجمالي الطلب خاصة وأن معظم الشريحة المجتمعية هي من الموظفين والمهنيين.

ويرجع الفضل في ذلك لشركات التمويل والبنوك التي تحاول التركيز على الوحدات السكنية المضمون تصريفها في السوق العقاري بعد أن كان جل اهتمامها على الوحدات السكنية الفاخرة على اعتبار أنها تعود بأرباح مادية أكبر.

مزايا

وأضاف: «إن العقار المتوسط غير معرض لتقلبات السوق السعرية على عكس غيره من الوحدات السكنية لذلك فإن الوحدات السكنية المتوسطة ستكون الملاذ الآمن للسوق العقاري خلال الفترة المقبلة حيث يكون الاستثمار فيها أكثر أمانا على المستوى البعيد والقريب حيث نسبة المخاطرة في الوحدات الفاخرة أكبر باعتبار أن أسعاره عالية وليست في متناول الجميع.

إضافة إلى عمليات المضاربة التي يشهدها هذا القطاع، الأمر الذي يرفع أسعارها بشكل كبير دون نسيان التأثير النفسي للأزمة الاقتصادية العالمية على معادلة العرض والطلب في سوق الوحدات الفاخرة».

سقف التمويل

وأفاد عبد العال أن سقف التمويل المحدد بالنسبة للأجانب هو عملية تنظيمية الهدف منها استكشاف الطلب الحقيقي على الوحدات العقارية وأيضا المقدرة المالية للمستثمرين الحقيقيين ..

حيث إن بوابة التنظيم العقارية الجديدة التي وضعتها الحكومة من قبل العمل التنظيمي والمحدد لآليات العمل في السوق العقاري ..

وكذا الحال بالنسبة لسقف التمويل من طرف البنك المركزي للمؤسسات العاملة بالدولة يساعد في خلق توازن بين تلك المحددات وبين ما طرحته الشركات من وحدات عقارية مما يساهم في تفاعل تلك المحددات والمنتجات مع بعضها البعض لتحديد مستويات الطلب والعرض الحقيقي في القطاع العقاري.

اشتراطات

وحول اشتراطات الحصول على تمويل قال عبد العال: إن تدفق الدخل، التاريخ الوظيفي والاستقرار والقدرة على التعامل مع الالتزامات الحالية وكذلك الجديدة يعتبر من أهم العوامل التي تسهل على العميل عملية الحصول على التمويل من المؤسسات التمويلية أو البنوك إضافة إلى قيمة الممتلكات التي يرغب في شرائها حيث تقوم هذه الأخيرة بتقييم الوفاء بالدفع.

فرص التمويل

وقال محمد مصبح النعيمي العضو المنتدب الرئيس التنفيذي لمجموعة شركات موارد للتمويل إن فرص العميل في الحصول على التمويل السكني المطلوب تتوقف على أن تتوفر لديه السيولة النقدية لتغطية الدفعة الاولى من قيمة العقار وفق ما أقره المصرف المركزي، علاوة على مصاريف تحويل العقار باسمه..

ومصاريف الرهن لدى دائرة الاراضي والاملاك، فإذا ما توفرت لديه كل ذلك فتحت له فرص الحصول على التمويل السكني.

وأضاف أن الشركة لا تقوم بتمويل أي شريحة لشراء عقار سكني، وإنما تمويلها يقتصر على عقار مكتبي أو مشروع ما، لافتا الى أنه وفي جميع الاحوال فالتمويل يتعلق بدخل الشخص الذي سيتم تمويله، وليس سعر العقار، خصوصا إذا توفر لدى الشخص مبلغ الدفعة الاولى حسب ما اعتمده نظام المصرف المركزي، والمطبق على كافة شركات التمويل والمصارف.

وأوضح النعيمي: «يحق لأي من شركات التمويل أو المصارف الممولة لأي شريحة طلب الضمانات التي تراها مناسبة وتضمن التزام العميل بالسداد لأي تمويل سواء أكان عقارياً أو غيره، كالسيرة الائتمانية للعميل، ومعرفة مدى قدرته على السداد ومدى احتياجه للقرض، والهدف من طلب التمويل وكذلك جدية تلك المنشآت اقتصادياً».

ولفت النعيمي الى أن هناك شريحة من طالبي التمويل تمتلك مقومات النجاح، ولكن لا تملك القدرة على تقديم الضمانات المطلوبة لجهات التمويل، أو الممكن أن تواجه معوقات خلال نشاطها وتخفق في سداد التمويل أو جزء منه، ولذا ينبغي التأكد تماماً من قدرة العميل على سداد ما عليه من التزامات في أوقاتها..

ومن هذا المنطلق يجب أن تضع أي مؤسسة ممولة في اعتبارها عند التمويل ألا يفوق هذا التمويل قدرة العميل على السداد، حتى لا تثقل كاهل العملاء بتمويل يفوق قدرتهم، ومن ثم فإن الالتزام بكافة المعايير والاشتراطات، تصب في النهاية في مصلحة كافة الأطراف سواء المؤسسة الممولة أو العميل طالب التمويل.

شرط الراتب

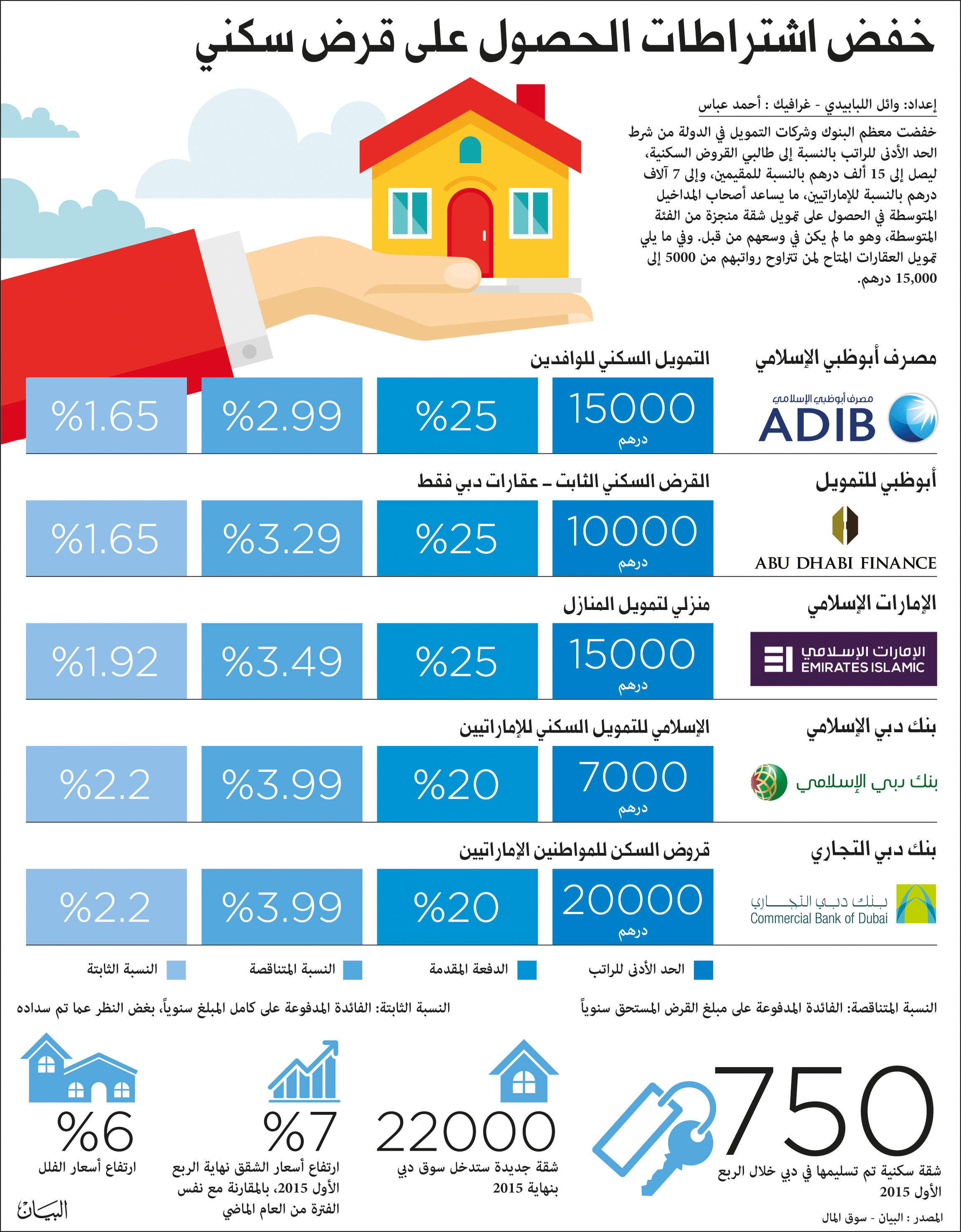

من جانبه عزا سام واني المدير العام لشركة «اندبندنت فاينانس» للرهن العقاري في دبي النمو في تمويل العقارات ذات الأسعار المعقولة إلى أن معظم البنوك وشركات التمويل خفضت الحد الأدنى للراتب بالنسبة إلى طالبي القروض السكنية إلى 15 ألف درهم، وهو ما يساعد أصحاب المداخيل المتوسطة في الحصول على تمويل شقة منجزة من الفئة المتوسطة، وهو ما لم يكن في وسعهم من قبل.

وأضاف: «توقف الانخفاض في أسعار العقارات السكنية بالمقارنة مع الأرباع الثلاثة الأخيرة. بل بحسب تقرير حديث لبنك الإمارات دبي الوطني فإن أسعار الشقق في دبي ارتفعت بنسبة 1% تقريباً في أبريل الماضي.

والسبب في ذلك هو أنه وعقب التصحيح الذي شهده السوق أخيراً أصبحت أسعار الشقق السكنية جذابة جداً، ومعدلات الفائدة أيضاً انخفضت. في المقابل لم يحدث هنا لم انخفاض في الإيجارات. ويقول العملاء إن تكاليف السكن ستنخفض بنسبة 30٪ في حال الشراء بدلا من الاستئجار.

نظرة إيجابية

وقال خالد الجبالي، رئيس الخدمات المصرفية للأفراد وإدارة الثروات في الإمارات والمنطقة في بنك إتش إس بي سي الشرق الأوسط: على الرغم من التوقعات بحدوث تباطؤ في قطاع العقارات في الإمارات في وقت سابق من هذا العام، إلا أننا نحافظ على نظرتنا وتوقعاتنا الإيجابية بالنظر إلى التطورات الجارية. ففي حين أن القطاع قد بلغ مرحلةً من النضج على مدى السنوات القليلة الماضية..

إلا أن التغييرات الحالية في الأسعار قد لقيت صدى إيجابياً من قبل السوق. كما أن النمو الكبير الذي شهدناه في الماضي قد أسهم في تحقيق المزيد من الاستدامة في القطاع على المدى الطويل. ولقد برزت القوة المعززة لهذا النمو من قبل أصحاب الدخل المتوسط وخاصةً في دبي، وذلك وفقا لأحدث نتائج الدراسات التي أجرتها شركة «جي ال ال» للاستشارات العقارية.

منتجات تلائم المتغيرات

أكّد خالد الجبالي من بنك اتش اس بي سي ضرورة تطوير المزيد من منتجات التمويل العقاري المبتكرة في البنوك لتلبية احتياجات العملاء. ويقدم “إتش إس بي سي” اليوم واحداً من أبرز عروض التمويل العقاري في السوق بحيث يتيح لعملاء الخدمات المصرفية الشخصية لدينا إمكانية التقدم لطلب الحصول على التمويل الذي يحتاجونه. ومع توفير أسعار فائدة تنافسية منخفضة بمقدار 3.99٪ سنوياً..

ومن خلال الشروط والأحكام التي تتيح للعملاء إمكانية توفير الكثير من الأموال من خلال الدفعات الزائدة، ومع إلغاء شرط تحويل الراتب أو فرض رسوم التسوية المبكرة المطلوبة..

فإن عروض قروض الرهن العقارية التي يوفرها “إتش إس بي سي” تبرز باعتبارها خدمات التمويل العقاري الأكثر تكاملاً، مؤكداً ضرورة فهم مقدار دفعاتهم الشهرية ستكون بمثابة ضمان لقيام بشراء عقاراتهم السكنية بما يتناسب من خططهم المالية.

الاستقرار الاجتماعي

أجمع الخبراء على أن الاستقرار الاجتماعي والاقتصادي الذي يتمتع به السكان في الإمارات هو من أهم العوامل وراء ارتفاع الطلب على العقارات ذات الأسعار المعقولة. وأفادوا أنه لا يمكن أن نمو الطلب على تلك العقارات ما كان ليتحقق إلا مع وجود فرص معيشية ملائمة في الدولة. وأشاروا أن ارتفاع الإيجارات ساهم كذلك في زيادة الرغبة في تملك الوحدات السكنية ذات الأسعار المعقولة.

من جانب آخر، بدأ العديد من المستثمرين انتقاء شراء الوحدات في بعض المناطق الحيوية في دبي في ظل بروز مؤشرات قوية على ارتفاع أسعارها خلال السنوات المقبلة، وذلك بهدف الاستثمار في القطاع العقاري في الإمارة، خصوصاً بعد تنامي الطلب على الوحدات السكنية على مختلف أنواعها – وإن بنسب مختلفة – نتيجة النمو الاقتصادي القوي ونجاح الإمارات في استقطاب مزيد من المستثمرين.

نصائح

يواجه العديد من أصحاب الدخل المحدود صعوبات متنوعة لدى شرائهم عقارا سكنيا في دبي لأول مرة، خصوصاً وأن غالبيتهم يشترون العقار بغرض السكن، مع افتقار غالبيتهم للخبرة الاستثمارية. وينصح خبراء التمويل بضرورة اتخاذ بعض الخطوات التي تساعد في عملية شراء العقار ..

ومنها أن يكون الراغب في الشراء على علم كامل بكافة الرسوم المرتبطة. وبشكل عام إذا تم تقييم قيمة العقار بأقل من 5 ملايين درهم فإن الحد الأدنى الذي تطلبه البنوك كدفعة مقدمة هو 25%. ثم يجب إضافة نسبة أخرى تساوي تقريبا 7.25% من اجل تغطية جميع الرسوم.

المصدر : https://wp.me/p70vFa-6BW